確定申告が終わって一安心? そこから一歩踏み出して、経営の質を高めよう

年明けになると、個人事業として農業をされているかたがたは確定申告のことを意識しはじめるのではないでしょうか。

当社も12月決算なので、最近申告を終えたところです。

みなさまの中にも、申告の時期になると気が重くなるかたが多いかもしれません。

数字のとりまとめや税理士とのやり取りが面倒だ。

今年はどのくらい所得が出るだろう?

納税の資金はちゃんと残っているかな?

などなど、いろいろな不安がつきまとうものです。

しかし、決算・申告は、経営の現状を直視し見直す、年に一度の貴重な機会。

この記事では、この機会を有効に活用するためのポイントとして当社がよく支援している実践的な内容を中心に、お伝えしていきます。

関連動画1:決算書のエクセルデータ化

関連動画2:基本的な経営指標の計算

経営分析

まず、決算書ができたら、経営分析をしてみましょう。

そのための第一歩は、決算書の情報をエクセルなどの表計算ソフトで扱えるデータにすることです。

税理士さんによっては電子データを提供してくれるかもしれませんし、会計ソフトをお使いでしたら表形式でエクスポートできると思います。

もしそうでなければ、決算書の科目と数字を書き写していきましょう。

以下の表のように、「損益計算書」の項目をそのまま書き写していけばよいです。

「貸借対照表」も作成されているようでしたら、同様に書き写しておくことをお勧めします。

最新の年度の分を終えたら、ついでに前年・前々年の分も同様に電子データにしておくと、比較分析ができるようになります。

こうした表をもっておくことが、経営分析の第一歩になりますし、今後の経営計画を作成する上での基礎にもなるので、これまでこうしたことをやったことがなければ、ぜひ実施してください。

さて、いよいよ経営分析をしてみましょう。

有益な経営指標はいろいろとありますが、すべてを説明することはできないので、ここではとくに大事で基本的なものに絞って紹介します。

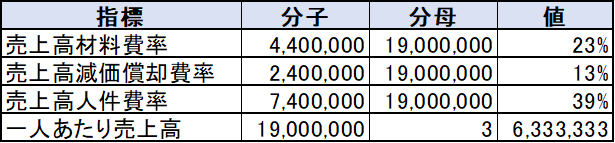

売上高材料費率

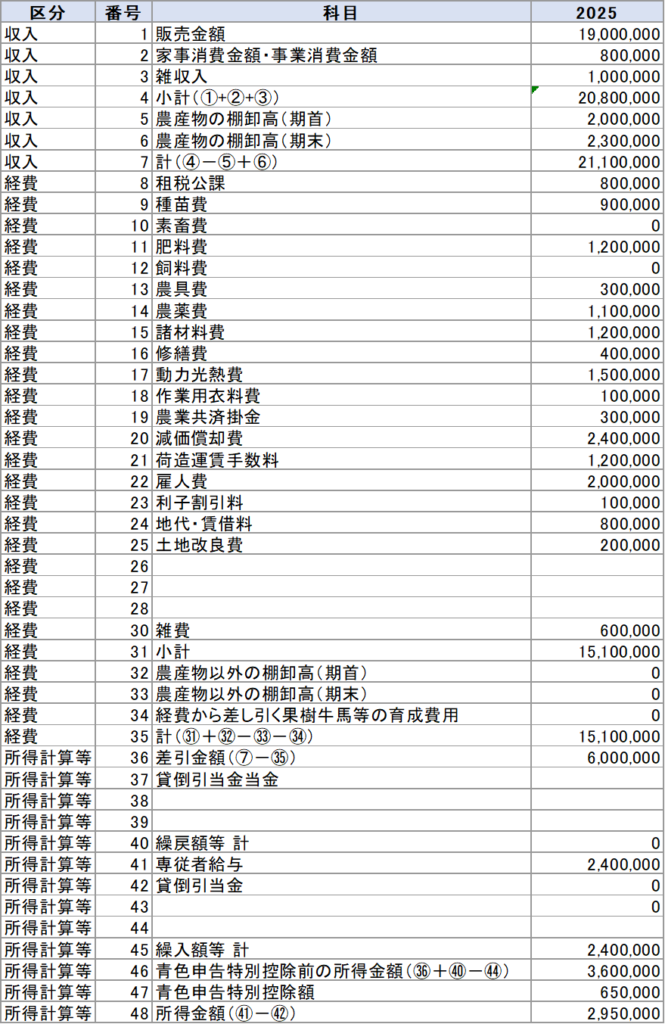

材料費というのは、損益計算書のうち⑨種苗費から⑮諸材料費までの項目です。

ただし、⑬農具費は材料費には含みません。

材料費は農産物を生産するために田畑に投入するものであるのに対し、農具費というのは、ハサミとかスコップといったような作業に使用する道具や、資産にならない低額の機械の費用のことです。

農具は、個人事業の損益計算書では材料の中に位置づけられていますが、田畑に投入するものではないので材料ではありません。

また、材料費は変動費(規模を倍にすると費用も倍かかる)としての性格が強いですが、農具費は必ずしも規模に比例するわけではないので変動費ではありません。

こうした点でも、農具費は材料費から区別しておいたほうがよいです。

さて、売上高材料費は、「材料費÷売上高」で計算します。

材料費は上記の通り、種苗費から諸材料費までの数字を、農具費を除いて合計したものです。

売上高は個人事業の場合①販売金額が該当するものです。

この割り算をして、材料費が売上高に対してどのくらいの大きさなのかを示すのが、売上高材料費率です。

先ほどの例では、

売上高材料費率=(90万円+120万円+110万円+120万円)÷1900万円≒23%

となります。

さて、売上高材料費率は、10%台が一般的です。10%以下であれば材料を効率よく売上に変えられていると言えますが、10%台後半や20%以上であれば、材料にお金をかけすぎている(あるいは生産性が悪すぎる)と言えそうです。

また、売上高材料費率は、ぜひ複数年度を比較して評価してみましょう。

ここ数年、材料費の高騰が叫ばれていますが、ご自身の経営で売上高材料費率が高まっているとしたら、うまく価格転嫁できていないかもしれません。

売上高減価償却費率

ここでは減価償却費の詳しい説明はしませんが、あまり学んだことがないというかたも、設備投資をすれば減価償却費が大きくなるということはご存じかと思います。

この減価償却費を売上高(販売金額)で割ると、減価償却費が売上に対してどのくらい大きいかを知ることができます。

先ほどの例では、

売上高減価償却費率=240万円÷1900万円≒13%

となります。

その数字は、「設備をどのくらい有効に活用できているか」を示します。

売上高減価償却費率が小さければ、少しの設備(あるいは減価償却を終えた古い設備)で大きな売上を実現できているということになるので、効率がよいと評価できます。

反対に売上高減価償却費率が大きければ、たくさん設備投資をした割には売上が小さいということなので、設備投資の効率が悪いです。

売上高減価償却費率の相場は、私が多数の農家・農業法人の決算書を見てきたところでは、水稲や施設園芸のような設備投資が大きくなりがちな農業では15%前後、それ以外の農業では10%前後のことが多いです。

売上高減価償却費率が20%を超えている農業法人で黒字のところはほぼありません。

もし売上高人件費率が大きいようなら、その投資を有効利用できるように、トラクターなどの農機なら生産面積を増やすこと、ハウスのような設備なら人手を最小限にするようオペレーションを効率化することを検討するべきです。

売上高人件費率

人は生活のために収入を得なくてはいけないので、人件費は経営のさまざまな数字の中でもとりわけ大事なものです。

とりわけ大事ですが紹介の順番を3番目にしているのは、材料費や減価償却費よりもややこしいからです。

まず、人件費とは何でしょうか?

決算書の数字の中から拾っていくと、まず、「㉒雇人費」というものがあります。

これは、従業員のかたに支払った給与で、典型的な人件費です。

それから、「㊶専従者給与」があります。

これは事業者と世帯を同じくする家族に対して支払う給与で、やはり人件費です。

なお、法人の場合は「給与手当」「雑給」「法定福利費(社会保険料)」といった科目が人件費です。

また、賞与(ボーナス)や退職金を出している場合は、それも人件費です。

そして忘れてはいけないのが、経営者自身の収入です。

これが一番ややこしいものです。

法人の場合は経営者も毎月一定の給与をもらうもので、「役員報酬」という科目があります。

しかし、個人事業ではこれに相当する科目はありません。

個人事業の場合、事業主は、「収入」から「経費」と「各種引当金」などを差し引いた金額から自身の生活費を得ることになります。

ただし、仮に決算書上の所得金額がゼロやマイナスでも、事業主の生活費は必要です。

そこでお勧めしたいのは、個人事業であっても法人と同じような感覚で、事業主が必要な生活費等の金額を決めてしまうことです。

生活していくうえで事業とは別に仮に年間300万円ほどの出費があるなら、この300万円を人件費としてカウントするわけです。

すると、先ほどの例では、

売上高人件費率=(200万円+240万円+300万円)÷1900万円≒39%

となります。

売上高人件費率は、設備投資をたくさんしているのであればその分低くあるべきでしょうが、あまり設備投資をしていないなら多少人件費がかかっても利益が残るでしょう。

売上高人件費率単体では30%から40%くらいが目安になります。

経験則ですが、売上高人件費率と売上高減価償却費率を足したものが、売上高3000万円くらいまでなら50%くらい、それを超える規模の経営なら45%くらいになると、黒字の経営体と赤字の経営体が半々になる印象です。

一人あたり売上高

これは決算書だけからは計算できませんが、一人あたりいくらの売上を実現しているのかというのも重要な指標です。

計算式は「売上高÷人数」となります。

このときの人数は、フルタイム換算の人数で計算することをお勧めします。

たとえば、事業主とその家族の計2名がフルタイムで農業をしていて、あとは週5日のうち3日だけ終日来てもらっているパートさんがいるならその人を3÷5=0.6人分として、計2.6人と計算するような感じです。

経営の規模が大きくなって人数が増えるとこの数字が低くなりがちですが、あまり低いと人件費=給与の水準が低くなってしまいます。

そこで、この指標は先ほどの売上高人件費率と組み合わせて考えるとよいです。

先ほどの例の経営体が、フルタイム換算3人で運営しているとしましょう。

すると、

一人あたり売上高=1900万円÷3人≒633万円/人

となります。

一方、売上高人件費率は39%でした。

そこで、この経営体の一人あたりの人件費は

633万円/人×0.39≒247万円/人

となります。

これを高いとみるか低いとみるかは人それぞれですが、他の産業と比べると低いと言わざるを得ないでしょう。

逆に考えると、まず一人あたり人件費の目標を設定して、その目標と売上高人件費率を組み合わせると、一人あたりの売上高の目標が計算できます。

仮に一人あたりの人件費の目標を400万円とすると、

一人あたり売上高の目標=400万円/人÷0.39≒1026万円/人

となります。

すると、「一人あたり1000万円の売上を実現するにはどうすればいいだろう?」と考えることができるようになります。

経営指標にはいろいろありますが、決算書ができたら、少なくとも上記の指標は計算してみてほしいです。

経営改善の第一歩は、現状を知ることです。

デジタル化を進める

さて、ここまで「確定申告でせっかく財務状況が明らかになったのだから、しっかり分析しよう」といった趣旨でお話ししてきました。

しかし、こうした分析は決算書がなければできないわけではありません。

半期や四半期や1か月ごとであっても、収益と費用の金額が分かれば、分析をすることができます。

あるいは、同じ1年間でも、たとえば越冬作のトマトやイチゴは7月ごろを起点にした1年で分析するほうが、費用と収益が対応していてより実質に近い分析ができます。

日々の経営改善をしていくためにも、予実管理をしていくためにも、その時点までの実績がすぐに集計できる状態を用意しておくのが理想です。

この準備をしようと思ったら、会計システムを導入するのが一番効率的です。

銀行の口座やクレジットカードを会計システムと連携しておけば、出入金や支払いが自動的にシステムに登録されます。

あとは、勘定科目が正しいかどうかをチェックして、必要に応じて領収書などのデータをアップロードするだけです。

効率が格段によくなりますし、経費にすべきものを入力し損ねたとか、同じ領収書を二回登録してしまったといったような間違いがなくなります。

会計システムにはいろいろなものがありますが、最近は、買い切りではなくサブスクリプションで利用するクラウド型のサービスが、常に最新のバージョンのアプリを使えますし短期的に大きな出費が発生することがないので、主流になってきています。

その中でもfreee、マネーフォワードクラウド会計、弥生会計がとくに人気のようです。

当社もマネーフォワードクラウド会計を使用していて、仕訳などの簿記はもちろん、給与計算や請求書発行や年末調整や決算など、財務関係のことはほぼすべてカバーしています。

「推移表」のボタンを押すだけでその時点での貸借対照表や損益計算書を出力できますし、申告の準備や消費税の計算も簡単です。

簿記についてあまり詳しくなくても、多少のITスキルさえあれば、税理士に依頼しなくてもほとんどの会計業務ができる時代になりました。

こうした会計システムを導入するなら、決算・申告の直後が最善です。

期の途中や後半で導入すると、以前のやりかたと新しいやりかたの両方が重なる期間が多くなるので、かえって効率が悪くなるかもしれません。

しかし、新しい期が始まった直後であれば、その心配はありません。

どうせ導入するなら、一刻も早く導入して、手間のかかるやりかたを極力早くやめるべきです。

遅くなると「また来年でいいか」と思ってしまいがちなので、会計の効率化と見える化に取り組みたければ、ぜひ今すぐに始めてください。

以上、確定申告を機に実践したいこととして、「経営分析」と「デジタル化」のふたつを取り上げました。

これを実践すれば、経営の質は絶対に変わります。

少し面倒に思うかもしれませんが、頑張って取り組んで完了したら、「もっと早くにやっておくべきだった」と振り返ることは間違いありません。

惰性を脱するために、一歩を踏み出してみてはいかがでしょう。